障害年金を受給した場合の税金等について

1. 障害年金に対する税金

障害年金は非課税所得のため、所得税の対象ではありません。

また、遺族年金も所得税の対象ではありません。しかし、老齢年金は雑所得と扱われますので、所得税の対象となります。

所得額に応じた税金は所得税だけでなく、課税所得に応じて住民税、国民健康保険料にも関係してきます。

そのため、同時にいくつかの年金(老齢年金、障害年金、遺族年金)の受給権がある方については、それぞれ組み合わせた年金の合計額と非課税であること(所得税、住民税、国民献金保険料等)を照らし合わせて受給する年金を選択することが望ましいと考えます。

それぞれ組み合わせた年金の合計額は個人個人違いますが、

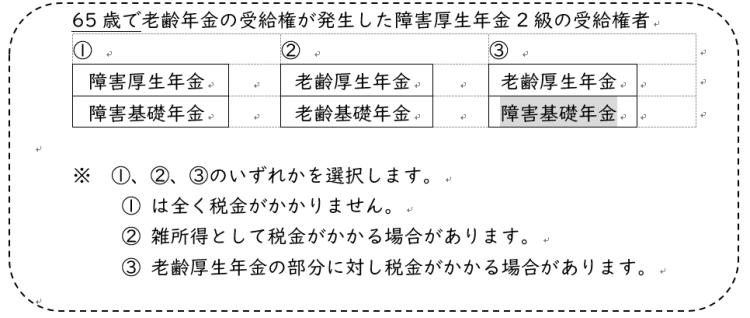

例えば、

下記のような選択はできません。

2. 障害年金受給上の注意点

障害年金は非課税所得であり、本人に所得税はかかりませんが、家族の扶養家族に入る場合、健康保険等の社会保険上は収入とみなされます。

収入が障害年金だけの方、障害年金とその他の収入がある方は合算して年間180万円以上の場合、家族の健康保険の扶養に入っていたら扶養から外れて国民健康保険に個人で加入することになります。

また、例えば、50歳で厚生年金加入中に初診日があり、障害厚生年金2級を受給した方が病気を理由に退職した場合、その年金額が年間180万円以上になると家族の扶養には入れず、個人で国民健康保険に加入し、年金も国民年金に加入することになります。

この方は2級なので、国民年金については、法定免除の選択ができ、免除申請をすることで国民年金保険料は支払いを免除してもらうことが出来ます。

社会保険の扶養に関しては税金とは違うため、注意が必要です。

執筆者プロフィール

社会保険労務士 二階堂 麻衣子